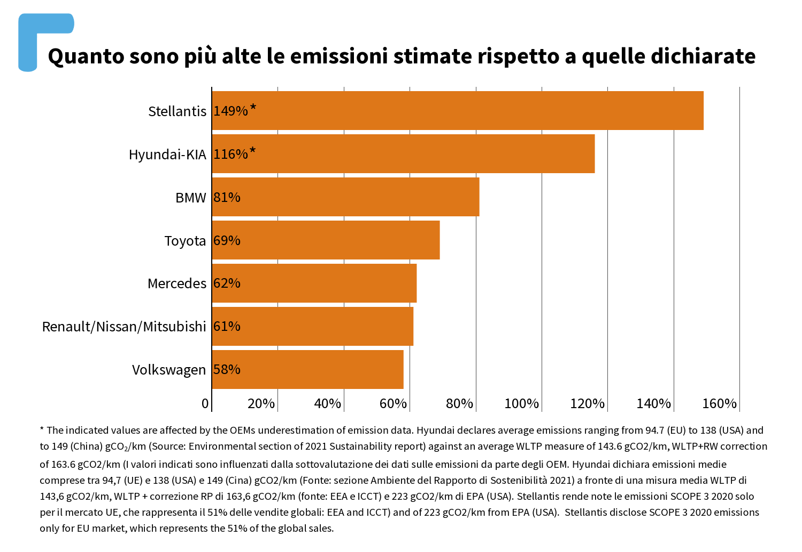

Roma, 28 settembre 2022 – Le emissioni globali delle case automobilistiche superano mediamente del 50% l’ammontare ufficiale, con punte del 149%, 116% e 81% riscontrate rispettivamente presso Stellantis, Hyundai-Kia e BMW. Lo rivela l’ultimo studio di Transport & Environment (T&E) e Legambiente. I dati rappresentano una vera e propria “bomba climatica a orologeria” per i fondi di investimento e le società finanziarie esposte sul settore che, in base alle norme UE che entreranno in vigore nel 2023, dovranno rendere note le loro emissioni indirette (Scope 3) [1]. Ovvero quelle associate alle emissioni totali nel ciclo di vita dei prodotti venduti dalle aziende in portafoglio.

A differenza di altri prodotti, come ad esempio un complemento d’arredo o un telefono cellulare, la stragrande maggioranza (98%) delle emissioni di un’auto non deriva dalla sua produzione bensì dal suo utilizzo [2]. E, come dimostra l’analisi, i livelli misurati sono con ogni probabilità molto più elevati di quanto dichiarato dai costruttori.

“Affinché gli investimenti verdi siano credibili occorre che siano sostenuti da dati accurati”, sottolinea Luca Bonaccorsi, Direttore della divisione Finanza Sostenibile di T&E. “Le case automobilistiche ingannano gli investitori sottostimando le emissioni prodotte durante il ciclo di vita delle loro auto. E le agenzie di rating forniscono punteggi ESG senza senso. Gli investitori se ne renderanno conto presto e dovranno prendere provvedimenti ”.

Le emissioni totali rese note dalle case automobilistiche sono il risultato di un calcolo che tiene conto di una serie di fattori come le dimensioni medie dei veicoli, il luogo in cui vengono guidati e la durata del loro ciclo di vita. I dati elaborati sono raccolti secondo criteri selettivi e discutibili che sono finalizzati a determinare numeri più bassi. BMW, ad esempio, stima le emissioni medie dei suoi veicoli ipotizzando che questi ultimi percorrano non più di 150.000 chilometri nel corso della loro esistenza. Un dato che non corrisponde alla realtà.

“Stellantis è una delle case peggiori per impatto globale per ogni auto prodotta (ben 62 tonnellate di CO2), a causa dei tanti, troppi fuoristrada venduti soprattutto in America” ha dichiarato Andrea Poggio, Responsabile Mobilità Sostenibile di Legambiente. “Si tratta di auto grandi e pesanti che producono nella loro vita decine di volte il loro peso in gas di scarico inquinanti per la salute e il clima. Il futuro è la mobilità elettrica collettiva e dei veicoli elettrici leggeri come ebike e quadricicli.”

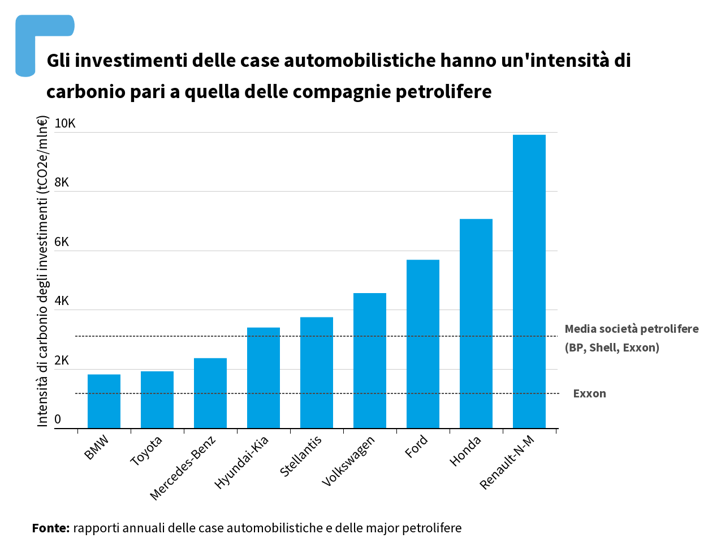

Analisi più accurate, evidenziano T&E e Legambiente, rivelano anche come in alcuni casi l’intensità di carbonio degli investimenti nelle aziende automobilistiche sia addirittura superiore a quella associata alle operazioni finanziarie nell’industria petrolifera. Ai prezzi odierni, ad esempio, un milione di euro investito nella Exxon Mobil finanzia infatti circa 2.000 tonnellate di CO2 equivalente [2]. Lo stesso importo diretto al settore automobilistico ne finanzia oltre 4.500 [3]. In alcuni casi l’intensità di carbonio è significativamente più alta: con picchi di 7.000 tonnellate per gli investimenti in Honda e di quasi 10.000 per quelli in Renault-Nissan-Mitsubishi [4].

“Per un investitore le case automobilistiche hanno un’intensità di carbonio superiore a quella dell’industria petrolifera, un aspetto che dovrebbe rappresentare un campanello d’allarme per l’industria finanziaria”, conclude Bonaccorsi. “Se vogliono evitare di subire l’impatto di questa bomba ad orologeria, gli asset manager dovranno disinvestire dai costruttori che non hanno un piano aggressivo di riduzione delle emissioni“.

Secondo le stime della società finanziaria statunitense Morningstar, entro la fine del 2022 circa il 50% di tutti i nuovi prodotti finanziari venduti sul mercato saranno basati su criteri ESG, ovvero ambientali, sociali e di governance. Tali criteri, tuttavia, non riescono a cogliere in pieno il reale impatto climatico delle aziende. Pur essendo gli indicatori ambientali più importanti, infatti, le emissioni di CO2 rappresentano meno dell’1% del rating ESG dei titoli presenti in due dei principali indici di borsa del mondo: S&P e MSCI. Per questa ragione, T&E chiede all’UE di regolamentare e armonizzare la metodologia per il calcolo dei rating stesso, garantendo così una comunicazione coerente e trasparente dei dati.

Note per i redattori

[1] Il dato reale sull’intensità di carbonio delle aziende automobilistiche sarà reso noto nel 2023 grazie alla divulgazione obbligatoria delle emissioni Scope 3 prevista sia dal Regolamento sulla Sustainable Finance Disclosure (SFDR) che dalla Direttiva Corporate Sustainability Reporting (CSRD).

[2] Le emissioni di gas a effetto serra sono suddivise in tre gruppi (Scope) dallo strumento di contabilizzazione internazionale più diffuso, il Protocollo sui gas a effetto serra (GHG). Lo Scope 1 comprende le emissioni dirette da fonti di proprietà o controllate. Lo Scope 2 comprende le emissioni indirette derivanti dalla generazione di elettricità, vapore, riscaldamento e raffreddamento acquistati e consumati dall’azienda dichiarante. Lo Scope 3 comprende tutte le altre emissioni indirette che si verificano nella catena del valore di un’azienda.

[3] Questo dato si basa sulle dichiarazioni ufficiali delle emissioni scope 3 delle case automobilistiche e delle compagnie petrolifere, non sulle stime di T&E. È anche probabile che le compagnie petrolifere dichiarino in modo significativamente più basso le proprie emissioni scope 3. Tuttavia, non abbiamo elementi per ritenere che questo avvenga in modo maggiore in un settore specifico.

[4] Il grafico non confronta le emissioni totali delle aziende, ma la quantità di emissioni equivalenti a uno specifico investimento finanziario. Questo rapporto è influenzato dall’appetito del mercato per una specifica azienda: più alta è la valutazione dell’azienda, più basso sarà il rapporto di intensità di carbonio. La valutazione di un’impresa, in ogni caso, è influenzata da un gran numero di variabili.