La fiscalidad de los vehículos sigue siendo una asignatura pendiente en España. De hecho, nuestro país se posiciona como uno de los que menos carga fiscal impone sobre los turismos en Europa. Una problemática que está repercutiendo significativamente sobre las cifras de ventas de vehículos eléctricos, cuya cuota de mercado actual se sitúa en el 5,5%, una cifra muy alejada de la media europea que alcanza el 14,7%, según datos de Dataforce

Un hecho que además no pasa desapercibido fuera de nuestras fronteras. El Fondo Monetario Internacional sitúa a España en el último puesto de los 29 países analizados en este aspecto, siendo por debajo del 1% del PIB los ingresos provenientes de los impuestos de automoción.

Unos impuestos que en 2022 ascendieron a 39.177 millones de euros, un 13.2% más que el año anterior. Sin embargo, supone una cifra insuficiente, algo que también corrobora un análisis realizado por la Asociación Europea de Fabricantes de Automóviles (ACEA) que traduce este dato a un equivalente de 1.312€ de impuestos recaudados anualmente por vehículo. Número que nuevamente sitúa a España en el último lugar de los 13 países que fueron analizados por dicha asociación. Y es que si lo comparamos con países de nuestro entorno observamos que en Alemania se paga de media 1.963€ por vehículo, en Francia 1.911€ y en Italia 1.727€.

Transport & Environment ha detectado esta problemática y ha realizado un informe sobre la fiscalidad y ayudas a la compra de los vehículos en los países europeos acorde a sus normativas más recientes.

España a la cola de Europa

Uno de los datos más evidentes que resalta el informe es la poca diferenciación que existe actualmente entre los impuestos y cuotas a pagar entre vehículos eléctricos y de combustión tanto para particulares como para empresas. Este hecho no contribuye a impulsar las ventas de los coches eléctricos, ya que el comprador y usuario del vehículo no percibe ser premiado de ninguna manera por escoger un vehículo cero emisiones, pero que a día de hoy sigue siendo más caro a la hora de la compra. Al usuario se le está pidiendo que haga un esfuerzo extra en la compra de un vehículo limpio pero no se le está ofreciendo a cambio un beneficio fiscal que verdaderamente suponga una diferencia.

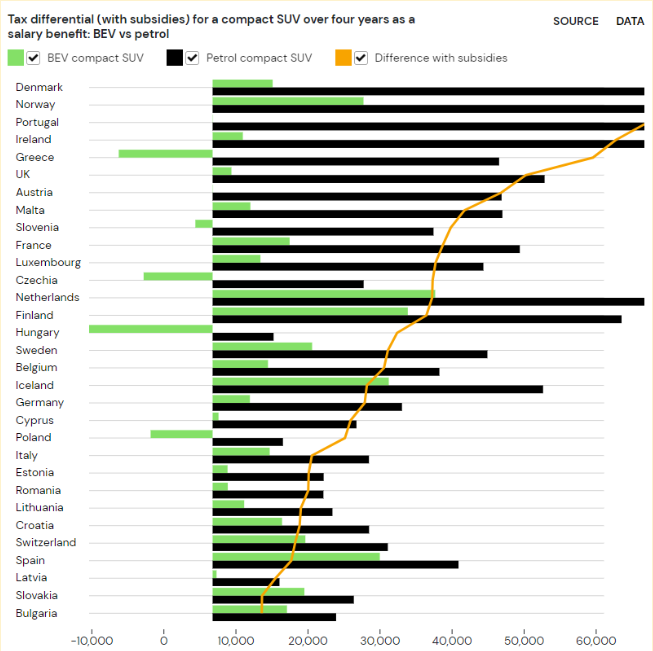

Gráfica de la diferencia de la carga fiscal en los diferentes países europeos entre un vehículo de empresa del segmento C de gasolina y otro eléctrico.

La gráfica superior muestra la diferencia entre la carga fiscal de un vehículo de empresa del segmento C dependiendo de su motorización. Los números arrojados son cruciales a la hora de entender el efecto que tiene la fiscalidad sobre el porcentaje de matriculaciones de vehículos eléctricos de batería.

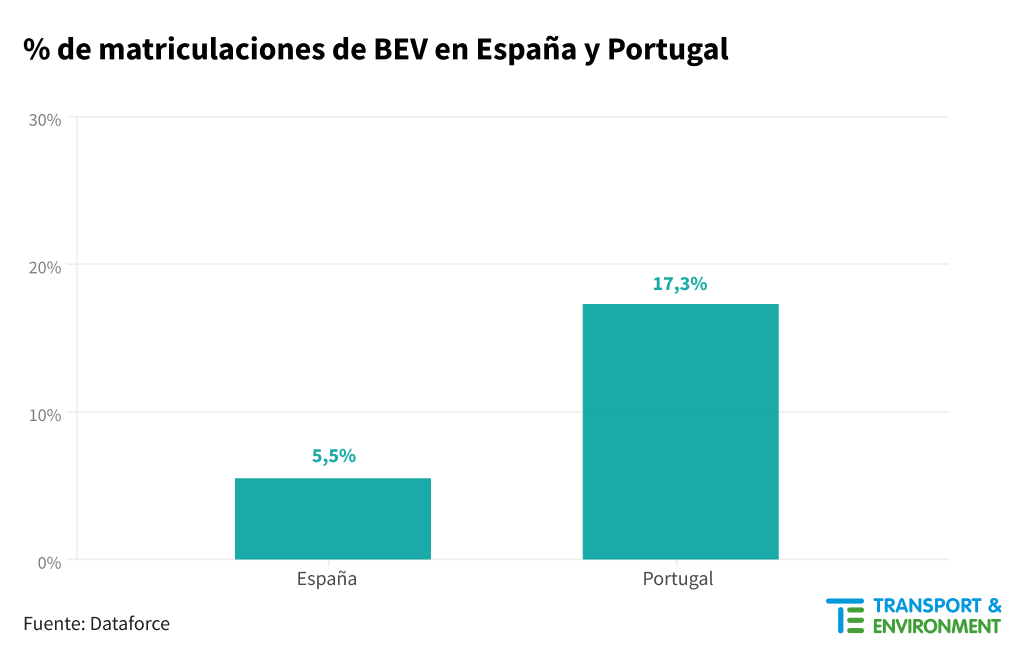

Al comparar España con Portugal, un país con una renta per cápita más baja, estos se encuentran en los polos opuestos de dicho análisis. Este dato repercute directamente en las matriculaciones de BEV en ambos países, cuya comparativa se muestra bajo estas líneas.

Esta falta de diferenciación entre la fiscalidad de un vehículo 100% eléctrico y uno de combustible nos la encontramos en varios de los impuestos, como el de circulación (IVTM), cuya tarifa se calcula en base a los caballos fiscales. Una fórmula que ha quedado obsoleta ya que al aplicarlo sobre los vehículos eléctricos su propósito queda desvirtuado. Este es un impuesto de carácter local pero que grava entre otras cosas la contaminación de los vehículos. Actualmente se está dando la paradoja de que un vehículo eléctrico está pagando incluso más que uno de combustión porque, a pesar de que existen bonificaciones sobre este impuesto en la mayoría de Ayuntamientos de España, aún existen desigualdades entre municipios.

Si observamos lo que pagaría un vehículo de combustión pequeño veremos la monumental diferencia. Este vehículo, con un motor de 1.0L, estaría en el umbral de los 20€ al año, que si lo multiplicamos por 10 años de vida útil que hemos estimado, sumaría un total de 200€. Así las cosas, un vehículo cero emisiones estaría costando 900€ más en concepto de impuestos en comparación con su homólogo de combustión.

Por otro lado, si nos fijamos en los vehículos de empresa, nuevamente resulta que a pesar de las supuestas ventajas ofrecidas a los vehículos eléctricos, estos siguen tributando más que uno de combustión. Cabe recordar que la actual normativa española define a vehículos diésel y gasolina con emisiones de CO2 inferiores a 120g/km como “eficientes energéticamente”. Una definición que abarca el 70% de todos los vehículos matriculados y a los cuales se otorga en mayor o menor medida un descuento adicional. A pesar de que los eléctricos puros disponen de un descuento mayor que los demás vehículos “eficientes energéticamente” esto no compensa la diferencia en el precio, y por ende el valor del vehículo a tributar.

Óscar Pulido, responsable de electrificación de flotas en Transport & Environment, afirma: “El primer paso para que España rejuvenezca su parque automovilístico e impulse la venta de vehículos puramente eléctricos, no es otro que modernizar su fiscalidad. Actualmente no existen los incentivos necesarios, o bien no son lo suficientemente atractivos para compensar el mayor desembolso que las personas tienen que acometer a la hora de adquirir un vehículo de 0 emisiones. Tal y como podemos apreciar en otros países como Portugal, una fiscalidad bien diseñada es una de las mejores herramientas para descarbonizar el transporte. Como segundo productor de automóviles en Europa, España debe predicar con el ejemplo y por eso mismo abogamos al gobierno a llevar a cabo urgentemente los cambios necesarios que remen en esta dirección.”

Nuestro vecino Portugal ha conseguido mejorar la penetración del vehículo eléctrico con medidas fiscales más directas. No solo ha eliminado el impuesto de matriculación para estos vehículos sino que permite a los compradores desgravarse el IVA de la compra en la declaración de la renta del año siguiente. De esta manera, ha aligerado la carga fiscal de los ciudadanos, algo que en España no ocurre. Este tipo de actuaciones podrían estar detrás de unas cifras de penetración del VE bastante mejores que las españolas, recordemos que la cuota de mercado de vehículos eléctricos en el país luso supera el 17%.

Guía para una fiscalidad efectiva

El informe de Transport & Environment ha comparado los seis elementos fiscales que recaen sobre los vehículos, es decir, impuesto de circulación, impuesto de matriculación, retribución en especie, deducciones de IVA y amortización de la compra. Pero también se han analizado los planes de ayudas a la compra. Todos ellos se han comparado y los resultados han sido demoledores. Las conclusiones confirman que España se encuentra rezagada en cuanto al uso de la fiscalidad como herramienta clave para incentivar la compra de aquellos vehículos menos contaminantes.

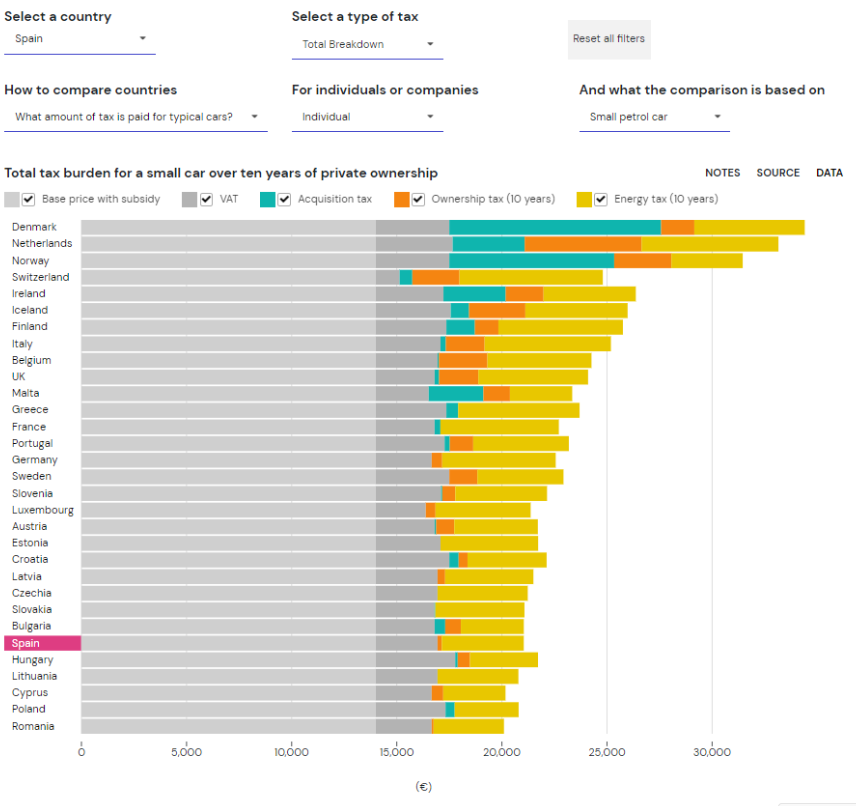

Gráfica de la carga fiscal en los diferentes países europeos

para un vehículo privado de gasolina del segmento B

Este informe incluye además una herramienta interactiva que permite comparar cómo se aplican las diferentes herramientas fiscales y ayudas en los países, tanto en el caso de coches particulares como en los coches de empresa, así como evaluar las diferencias entre los gravámenes aplicados a vehículos de distintos tamaños y tipos de combustible. Esta herramienta permite además conocer cómo están los países incentivando la compra de vehículos menos contaminantes a través de su fiscalidad.

A través de esta herramienta queda patente que existe una clara necesidad de introducir impuestos sobre los automóviles acordes con el principio de “quien contamina paga” y aumentar así los bajos niveles de adopción de BEV.

FIN