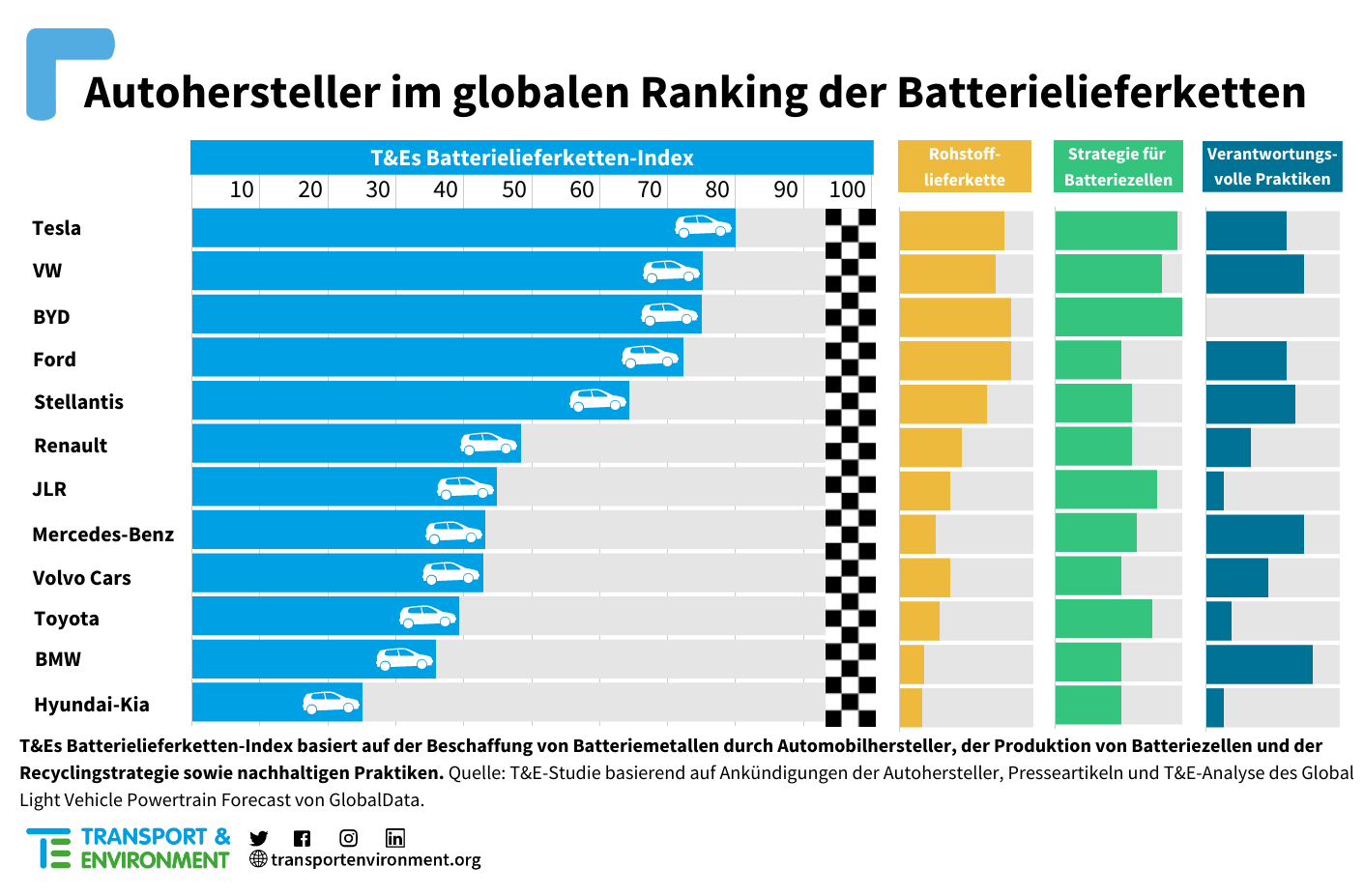

Auf dem europäischen Markt haben Autohersteller sich nicht einmal ein Fünftel (16 Prozent) der wichtigsten Batteriemetalle gesichert, die sie bis 2030 benötigen. Das zeigt eine Analyse öffentlich gemachter Verträge. Nur Tesla und BYD tun genug, um ihre Versorgung mit Kobalt, Lithium und Nickel ihren Absatzzielen bis 2030 entsprechend zu gewährleisten. Die meisten europäischen Hersteller liegen vergleichsweise weit zurück – mit Ausnahme von Volkswagen und Stellantis. Die Analyse ist Teil eines Rankings von Transport & Environment (T&E), dass Hersteller nach ihrer Rohstofflieferkette, Strategie für Batteriezellen und verantwortungsvollen Praktiken bewertet.

Tesla führt das Gesamtranking wegen seiner starken Strategien für die Rohstoffbeschaffung und Batteriezellproduktion an, liegt in puncto verantwortungsvoller Praktiken allerdings hinter mehreren Konkurrenten zurück. Volkswagen erzielt in allen drei Kategorien relativ gute Werte und erreicht den zweiten Platz, knapp vor BYD, das bei den Rohstoffen am besten abschneidet.

Nur sechs Unternehmen – Tesla, BYD, VW, Ford, Renault und Stellantis – haben langfristige Verträge für die drei wichtigsten Metalle oder planen eine Änderung der Batteriechemie, um ihre Abhängigkeit von einem der Metalle zu beenden, so die Analyse. Mercedes hat nur einen öffentlich bekannten Vertrag für eines der wichtigsten Mineralien. BMW wehrt sich nach wie vor gegen das EU-Verbrenner-Aus und veröffentlicht unzureichende Informationen über die Pläne des Unternehmens, Nickel, Kobalt oder Kathodenmaterialien zu sichern.

Friederike Piper, Referentin für E-Mobilität bei T&E Deutschland, sagt: “Es klafft eine gewaltige Lücke zwischen den Elektrifizierungszielen der Autohersteller und ihren Strategien für kritische Metalle. Tesla und BYD sind den meisten europäischen Unternehmen weit voraus, die sich erst jetzt der Herausforderung stellen, wichtige Batterierohstoffe zu sichern. Unser Ranking sollte für CEOs und Investoren ein Weckruf sein.”

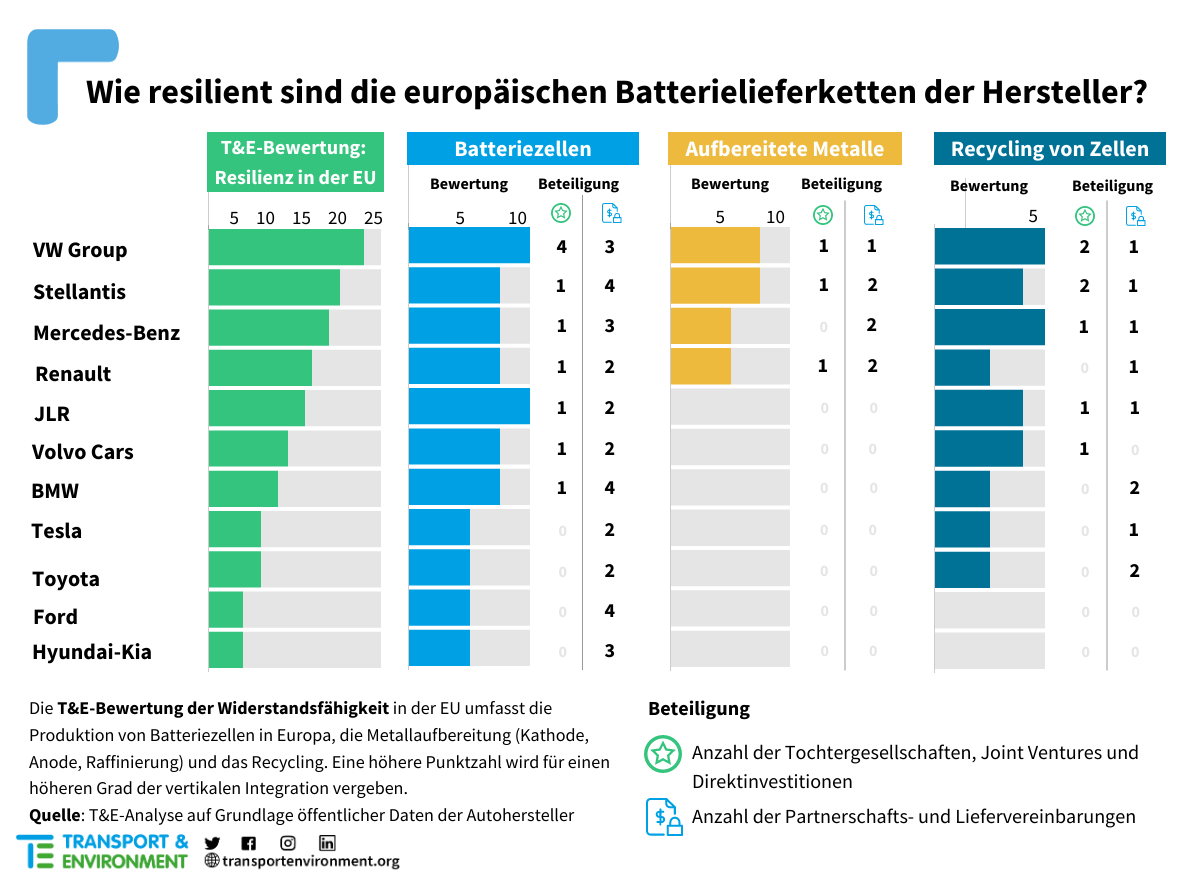

Die deutschen Hersteller – BMW, Mercedes-Benz und Volkswagen – führen das Ranking an, wenn es um verantwortungsvolle Praktiken in Lieferketten geht. Hierzu zählen die Rückverfolgbarkeit von Rohstoffen, CO2-ärmere Prozesse sowie der Schutz von Menschenrechten und Rechten indigener Völker – Kriterien, die wichtig für Verbraucher:innen und Investor:innen sind. BYD wurde in dieser Kategorie mit null Punkten bewertet, weil keine Informationen über nachhaltige Praktiken des Automobilherstellers verfügbar waren.

Wird die Resilienz der Hersteller gegenüber Lieferkettenschocks bewertet, schneiden Volkswagen, Stellantis und Mercedes-Benz am besten ab. Angesichts zunehmender Spannungen zwischen der EU und China ist das ein wichtiger Faktor. Die drei Unternehmen sind neben Renault die einzigen Autohersteller, die EU-Start-ups in den Bereichen Batteriekomponenten und Mineralienverarbeitung unterstützen. Laut T&E kann die Autoindustrie bei lokalen Ansiedlungvon Raffinerien, Kathodenproduktion und anderen Komponenten dazu beitragen, dass die Green-Tech Industrie in Europa wächst, während die hiesige Versorgungssicherheit steigt.

Friederike Piper sagt: “Die Strategien der Autohersteller für robuste und nachhaltige Lieferketten sind für Europas Übergang zur E-Mobilität entscheidend. Wenn Hersteller die lokale Produktion von Batteriekomponenten unterstützen, dann stärken sie auch ihre eigene Resilienz und Wettbewerbsfähigkeit. Momentan hat die europäische Autoindustrie einen klaren Vorsprung, wenn es darum geht, Lieferketten sauberer zu gestalten. Für die Akzeptanz der Bevölkerung und ESG-Finanzierung ist das entscheidend.”